新老“三巨头”更替

曾经的三巨头,现在怎么样了?

恒大神话灭了,未来恒大也很难回来了;

碧桂园,还在求生的路上,日子很不好过;

万科,也在水深火热里,卖卖卖,借借借……

从“恒万碧”到“保中华”,三巨头之变如此之快,很多人来不及反应,就已经天翻地覆!

现在大家都明白了,不能低估行业调整的力量,更不要低估洗牌出清的后果,能活到现在,必然都有过人之处。

现在的三巨头又如何?

名单已全部换了。

保利发展、中海地产、华润置地已掌握了绝对的话语权。

一是规模重回第一的保利发展;

二是利润第一、资管运营第一的华润置地;

三是利润失速,掘金一线城市,闯入豪宅圈的中海地产。

2

保利,凭什么第一?

市面上对保利重回第一有种看法——

因为万科、恒大,碧桂园这些劲敌都受损了,所以保利上来了;

如果不是这一轮调控风波,肯定也轮不到保利第一。

直白一点也就是,你保利之所以能做到第一,是间接靠民企倒下的反向衬托,保利自己没什么真本事。这种看法多少是带了点恩怨,当然也可能是偏见。

退一万步说,保利要真是阿斗,为什么那么多央企为何只有保利做到第一?而且还连续2年做到第一呢?

3

保利第一的宝座,还能坐多久?

还有一个关于保利的命题,即

保利在第一的宝座上,还能坐多久?

现在看各家的排名,确实很微妙,也很焦灼。

万科、碧桂园显然已经构不成威胁,但老二、老三中海、华润紧追不舍,这两家的业绩也咬的很紧。

投资拿地干不过中海?

资产运营比不上华润?

行业第一的宝座是不是很快就会被取代?

规模这个问题,规模为王的时代已经过去了,但企业仍然在追求规模,这是企业心口不一?肯定不是的,规模不再是最终的目标,但规模肯定是企业实力的彰显,也是资源的附着。

辩证看,规模是企业发展的结果。

保利发展之所以能再回到行业第一的宝座,绝不单纯是行业因素使然。

正如我们上面说的,既然前面的企业下来了,为什么只有保利到第一了,行业内央企大有人在,为什么没有冲到第一?

不要低估保利的实力,没有人可以随随便便成功!

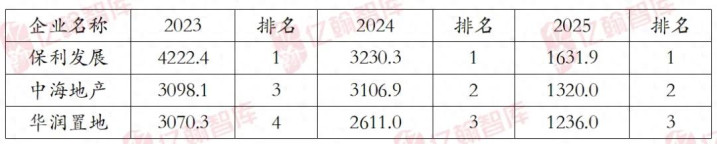

不过,现在三家的竞争实在是很激烈,权益销售金额的榜单上,保利、中海、华润就是前三名;

全口径的业绩事实上也是前三名(2024年开始不将绿城的代建业绩计入总业绩)。

华润置地与中海的业绩现在是极其焦灼,可以说是难分难舍,拉不开差距。

现在看保利与这两家还有一定的业绩优势,但是差距在缩小,尤其规模上的优势在弱化,我们不敢说,保利很难被超越,但我们也不敢笃定,中海、华润未来的业绩就一定能超越保利,毕竟万事皆有可能。

图表:保利发展、中海地产、华润置地三家企业销售业绩(亿)

4

利润双雄:华润>中海,远胜保利

华润的资管优势,领先数10年

中海以前是利润王,为众人称道,而因为行业大势的席卷和业务结构分布的原因,这两年中海的利润也在往下走,利润王的宝座也已经易主给华润,而且差距在拉大。

在这方面,保利的利润算是中规中矩,随行就市,跟行业内大多数企业大差不差,在A股房企里是坐头把交椅,但跟中海、华润相比,还是有不小差距。

2025年半年度,保利发展的归母净利润也只有华润置地的约两成,利润的差距不可谓不大。

比谁更能赚钱的话,得看中海与华润置地一决高下,保利靠边站了。

图表:三家企业利润对比(亿元)

从数据上看,中海地产的利润已经失速,2022年(归母净利润)已经被华润全面赶超,曾经最大的优势已经不再,这是发展的代价,利润下探的大势之下,传统的地产开发商很难幸免。

中海也扛不过大势。

华润置地的利润之所以会赶超中海,根本的原因还在业务结构上,跟华润相比,保利、中海都算是比较传统的地产开发企业。

华润置地的非地产开发板块,特别是资产运营这一块板子实在很长,也很强,盈利能力胜过地产开发业务很多倍,这对企业的利润贡献可不是一星半点。

每年的经营性收入在400+亿的量级,租金收入已经能全额覆盖利息及股息支出,这是什么概念,绝大多数企业很难达到的,这能支撑企业去拼搏。

中海虽然也有持有类的业务类型,比如写字楼,但是这类型的收租业务也并不是那么好做,无论是出租率还是利润贡献可能都不及成熟的购物中心,这是必然要面临的问题,逃避不了。

华润20多年的辛苦耕耘,绝不是说说而已!

现在要是有同行想在资管这方面赶超华润,难度是非常大的,这决定了未来数十年企业的核心竞争力所在。

所以,在资管这个领域里,还没有多少企业能跟华润置地争个高下。

5

死磕一线城市

三巨头都在猛打“高端局”

投资拿地,还是企业发展最关键的一环。

想活着,肯定要拿地,不拿地就只能等着变小,再变小。

从土储看,三巨头土储相差不是太大,保利总量稍微多些,截止2025年6月末,整体都在4000~6000万平米区间。比如

保利5855万平米

华润置地4895万平米

中海4047万平米。

这几年行情不好,大家在投资拿地上都是收着来,而且收缩的不少,都是向上挑选好地。

图表:2024-2025H1三家企业新增拿地数据(亿元、万㎡)

备注:中海的数据不包括中海宏洋。

1,不能低估中海对一线城市的野心

中海的投资进取心最明显。

2023年、2024年、2025年瞄准北京、上海、深圳这几个一线城市,拿了好几幅地价百亿的地块,开出来的也都是豪宅——玖系,算是杀入了高能级城市的高端市场。

2024年在上海这一个城市豪取了700亿的业绩,这是什么概念?太恐怖了。

2024年11月,北京朝阳区“酒仙桥+小红门+十八里店”组团地块,总建面63.9万㎡,被中海以153亿的总价收入囊中,刷新了北京土拍市场的最高总价纪录。

2024年12月,中海联合华润经过295轮竞价,以总价185.12亿、楼面价70388元/㎡、溢价率46.3%竞得南山区地块,刷新了深圳近十年涉宅地块总价纪录,也顺势成为了2024全国总价地王。

2024年12月12日,中海又以110.54亿的底价竞得北京丰台区万泉寺村地块,成交楼面价6.2万元/㎡。

2025年继续释放热情,3月,力压众多竞争者,以80.8亿的总价拿下杭州望江新城核心区海潮TOD地块,溢价率达35.58%。

就在很多人认为中海拿地太多受伤了,不敢再出手时,7月下旬上海的第六次土拍中,中海又花了118.88亿补仓,拿下静安和普陀真如地块,要把真如变成中海的真如,上海的团队又有活干了。

据说,中海也在谈全国地王——上海东安新村项目,现在已经谈的七七八八了,9月将正式对外官宣。

不能低估中海在一线,对绝版地块的“野心”。

中海现在的重心很明显还是放在核心城市,但这种持续性,或者说核心优势是不是也能维持住,也不好轻易判断,核心资源毕竟是有限的,如果没有更好的抓手,量往下走是必然的。

中海在部分一线城市已经吃到了苦头,比如北京、广州,有些楼盘卖得没那么好,还有降价促销,现在也在有意识的调整战略布局,不再一味的往一线里扎,2025年投资的侧重点也开始往二线里转了转。

很现实的问题是,现在中海与华润的业绩咬的非常紧,中海的业绩优势并不明显,在经营性业务上与华润置地也有差距,危机感得有!

2,三核土地:华润拿地也不甘示弱

华润也是对核心城市情有独钟。

用一句话说就是聚焦三个核心“核心城市、核心地段、核心项目”。

现在拼的也很猛,给人一种感觉,华润是不是也要拼规模了?

2024年,拿了29个项目,新增土储面积393万㎡,权益面积282万㎡;一、二线城市投资占比是94%。

2024年12月与中海联手,经过近300轮竞价,以185.12亿拿下深圳“地王”,同一个月还与中能建、越秀组成联合体,经过202轮竞价,最终以78.96亿的总价拿下浦东新杨思20B-12地块,楼面价7.44万/㎡、溢价率40.4%,刷新2024年上海土拍溢价率纪录,并成为新杨思“地王”。

2025年2月20日,在上海的首轮土拍中,华润置地再度联手越秀地产,以总价50.9亿、楼面价7.47万元/㎡拿下新杨思地块,溢价率也是飙到了33%。

2025年2月25日,杭州土拍中,又拿下了最热门的安琪儿地块(城东新城单元SC080201-46地块),竞价110轮,总价26.18亿,溢价率72.48%,成交楼面价50683元/㎡,这一楼面价也一举打破了2月20日大家房产创下的47486元/㎡的地价纪录。

2025年7月,在上海完成了一笔244.7亿的交易,拿下浦东新区耀华后滩地块+黄埔余庆里的“风貌+低密”组合地块,这些地的综合要求也只有极少数像华润这种综合运营能力出众的企业才能吃得下,既有地产开发,也有商业运营……

2025年8月18日,华润集团与上海市政府签署了战略合作协议,这个会见也算是最高规格了,上海市委书记、市长、华润集团董事长、总经理悉数在列。作为华润集团的重要成员企业之一,华润置地预计也要在上海大干一场。

8月,与招商蛇口组成联合体与中海、建发搏杀,经过187轮报价,以86.4亿拿下深圳宝安区新安街道A002-0108宗地,综合楼面价约59586.21元/㎡,溢价率34.81%。

很明显,华润的雄心壮志一点不比中海和保利小。

3,保利也猛:近3年拿地4000亿,但聚焦度不如中海华润

保利如何了?

相对于华润置地与中海地产,保利拿地,其实也不逊色,而之所以没有获得太多的关注度,主要还在于

保利投资并没有像中海那般聚焦,保利的重心主要在38个核心城市,也并没有像中海和华润置地那样拿下多幅高总价、高溢价率的地块。

实际上,2024年保利发展的投资战绩也不错。全年新增拓展总地价683亿(99%投资金额位于38个核心城市,74%投资金额位于北上广一线城市的核心区域核心板块),权益地价602亿,位居行业第二,新拓展项目权益比提升至88%,创近十年新高。

2022-2024年三年内,合计拓展项目总地价近4000亿,总货值约7350亿,居行业第一。

这几年,越秀凭借琶洲南等项目在广州也是发展的很抢眼,排名上升的很快,着实是很强劲的对手。

很明显能看得出来,保利发展在有意识的巩固在大本营广州的影响力,2024年3季度末(9月29日),保利发展报价148轮,以117.55亿的总价拿下了广州天河区南方面粉厂地块,成交楼面价66957元/㎡,溢价率高达33.35%,这块地也顺势成为了天河区的单价新“地王”。

除了广州外,北京、上海也是保利发展的必争之地。

2025年2月,保利联合金茂以87.295亿拿下朝阳三间房打包地块,溢价率10.5%……

据说,保利跟华润一样也在谈上海“风貌+低密”的组合地块,只是现在还没有落成的消息出来。这些企业势必要在上海的核心板块遇上,还有建发、招商、金茂、中旅……

央企都在打高端局!

在投资拿地上很难说谁更上风,谁又更下风,反正都是很拼。

到了这个程度,作为头部的三大巨头,不可能放着优质的资源不去抢(除非有不能抢的客观理由),各自的竞争对手也不只有另外的两方

广州有越秀,北京、

上海有招商、绿城、金茂,

杭州有绿城、滨江、建发……这些劲敌

前有狼,后有虎,绿城、越秀、建发、金茂、招商等等,这清一色的国央企,哪一个不是虎视眈眈?

维持住现有的优势并不容易!

如无意外,这几大巨头将继续保持领先优势。

规模上,保利还能再领先一段,不是说一定要是第一名,但发挥龙头央企的标杆效应是需要的,对中海、华润来说,也是同样的道理,作为央企的他们,每一个都把杠杆控制的很好,也不差钱,而且钱还超便宜,这种先天优势,民企确实也羡慕不来。

6

央企好房子的竞争才刚刚开始

这2年,产品已经非常卷了

市面上“好房子”已经有一些参考。

大家都公认绿城的产品好,上海徐汇潮鸣东方开盘即罄;

金茂的金茂府名声不小,科技住宅玩的很溜;

建发在产品上有一套,特别会造大门,现在在持续输出灯塔项目;

万华投资的麓湖很难复制,单盘连续年销百亿,这么多年了还在卖,社群做到了首屈一指;

秦皇岛的阿那亚成了现象级楼盘,一个项目可以吃一辈子,项目成了企业的符号;

古北壹号还是同行学习的标杆,跟周边楼盘相比仍有高溢价……

在产品这一块,大家也都在努力,“好房子”的竞争才刚刚开始,这几家央企还有不小的进步空间,要是被扣上“央企根本就做不好产品”的帽子就不好了。

“好房子”与高品质住房的导向下,很明显

做不好产品就没有竞争力

央企更要努力,更要带头,成为新时期产品的标杆。

7月还有消息传出,华润引入了上海万科事业部的总经理于佳兴,担任华润上海公司的助理总经理,核心工作是负责豪宅项目的管理运营,华润看来要在产品上发力了,否则跟这样强敌正面硬刚,难度很大。

眼光再放长远一点,如果说,房企产品力做不起来,第二曲线也发展不起来,那企业就很危险了。

一时的优势是不太容易长久的。

无论是保利、中海、还是华润,都要很严肃的去思考这些问题了。

按天配资提示:文章来自网络,不代表本站观点。

- 上一篇:软件炒股杠杆每种武器都有独特的攻击方式和效果

- 下一篇:没有了